新股前瞻|健康之路三递表:三年半累计亏蚀8亿元 数字健康医疗处事平台龙头盈利难?

发布日期:2024-09-22 06:27 点击次数:114

在公立病院和互联网大厂的两端夹攻下,以前三年,互联网医疗平台在阅历了疫情初期的少顷高贵后马上掉头向下。大比例裁人,消弱业务在世,收受估值缩水卖身大厂,或是绝对关停,坠落,成了大部分玩家的结局。

互联网医疗赛谈大宗不乐不雅的情况下,国内主要从事数字健康医疗处事的平台——健康之路的上市之路显得愈发劳苦。据港交所9月13日暴露,健康之路股份有限公司递表港交所主板,建银海外为其独家保荐东谈主。该公司曾于2023年6月13日、2023年12月29日递表港交所主板。

三年半亏蚀近8亿元

招股书显现,健康之路国内互联网医疗赛谈的最早掘金者,2001年竖立初期主要面向个东谈主用户提供在线挂号、在线问医师等处事。 直至2014年,跟着“互联网+”大潮兴起,健康之路驱动接到成本抛来的橄榄枝。此外, 2015年公司亦驱动为企业及机构提供企业处事及数字营销处事。

2014年12月,健康之路获利百度(香港)6000万好意思元的A轮融资,百度一跃成为健康之路第二大鼓舞。戒指2023年6月末,百度握有健康之路12.46%股份。 尔后,健康之路又获利多轮融资,投资方包括上海界佳、上饶国资、好意思尊和善等,加上百度的首轮融资,健康之路累计融资额约4.37亿元。据2023年7月终末一轮融资商酌,健康之路估值约41亿元。

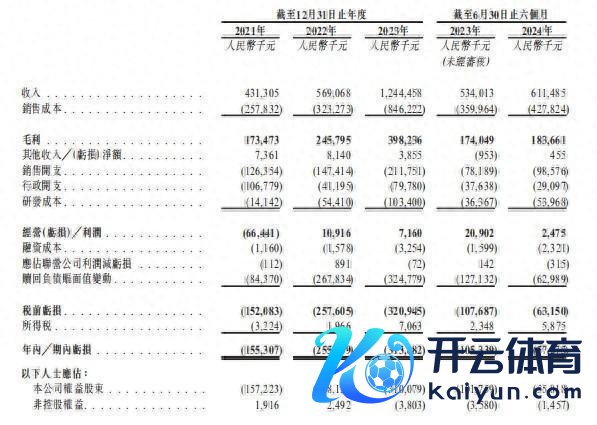

尽管受到成本深爱,但健康之路事迹增收不增利显耀。2021年至2024年上半年(以下简称:弘扬期内),公司营收永别约为4.31亿元(单元:东谈主民币,下同)、5.69亿元、12.44亿元及6.11亿元。同时,该公司年内亏蚀永别约为1.55亿元、2.56亿元、3.14亿元及5727.5万元,三年半累计亏蚀7.82亿元。

在招股书中,公司确乎暴露亏蚀原因,主要由于赎回欠债的账面值变动所致。2021年至2024年上半年,公司赎回欠债账面值变动产生的亏蚀永别为8437万元、2.68亿元、3.25亿元6298.9万元。

左证智通财经APP了解,公司赎回欠债的账面值变动为非现神色样。上述同时,赎回账面值永别为11亿元、14亿元、17亿元和18亿元,公司预期赎回欠债将由欠债重新分类为权力,原因是系数可转化可赎回优先股的优先权将于(编纂)后拒绝,筹划赎回欠债将重新分类为权力。

不外,放弃于系数这个词互联网医疗行业,健康之路上半年6个亿的营收范围难以具有竞争性。以京东健康为例,本年上半年齐全营收283亿元东谈主民币,实在是健康之路的40倍还多。围绕主业作念减法的吉祥好医师,上半年的营收也有20.9亿元,是健康之路的3倍还多。

上述同时,公司盈利水平亦呈下落趋势,举座毛利率永别为40.2%、43.2%、32.0%和30.0%,同时经治愈净利润率永别为0.1%、4.2%、3.2%和2.4%。

更需要正经的是,健康之路的商酌现款流也呈现下落趋势。2021年至2024年上半年,健康之路的商酌现款流净额永别为1415.7万元、878.1万元、359.1万元及1303.0万元。 弘扬期各期末,公司现款及现款等价物永别为4402.2万元、6971.9万元、1.69亿元及1.50亿元。此外,公司欠债居高不下。2021年至2024年上半年,其欠债净额永别为约11.99亿元、14.41亿元、16.52亿元和17.09亿元。

B端收入占比约能够市集拓展事倍功半?

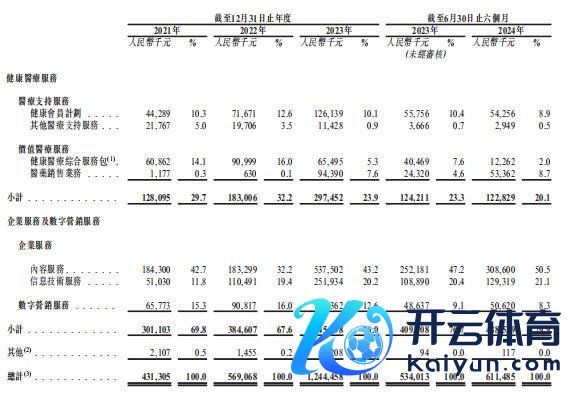

尽管健康之路2015年才驱动拓展B端业务,但该分部营收孝顺总营收近能够。弘扬期内,公司开展的主要业务有两大类:健康医疗处事、企业处事及数字营销处事。

2021年至2024年上半年,健康医疗处事收入永别为1.28亿元、1.83亿元、2.97亿元和1.23亿元,永别占公司总收入的29.7%、32.2%、23.9%和20.1%。同时,企业处事及数字营销处事收入永别齐全3.01亿元、3.85亿元、9.46亿元和4.89亿元,永别占公司总收入的69.8%、67.6%、76.0%和79.9%。

左证智通财经APP不雅察,健康之路的客户以企业为主,包括医药企业、保障公司、告白公司及信息技巧公司。弘扬期内,少数客户孝顺了其很大部分的收入,年度实时间来自五大客户的收入永别占总收入的52.2%、41.5%、33.7%及36.2%。

明天若公司与主要客户的业务相助发生不利变化,公司的收入可能会大幅下落,将对公司业务、商酌事迹、财务气象及前程产生紧要不利影响。

健康之路也坚强到客户集会的风险,因此其在市集开荒方面耗资无独有偶,但似乎着力并不乐不雅。

期内,健康之路的销售开支永别达到1.26亿元、1.47亿元、2.12亿元及0.99亿元,三年内翻倍增长。2021年至2023年,公司销售开支中,告白及营销开支的金额永别为1.05亿元、1.31亿元及1.87亿元,占销售开支比例进步能够。

左证智通财经APP了解,健康之路任性加强告白及营销开支插足,其并未产生满盈强的“杠杆效应”推动公司盈利智力晋升。反之,以前三年间公司部分业务还出现了增长疲态。

数据显现,2020年至2022年,公司健康会员商酌业务中,来自径直个东谈主客户的收入永别为1135.7万元、1082.1万元1164.6万元及340.2万元。2022年公司向径直个东谈主客户销售健康会员商酌的平均售价同比晋升6.3元至51.3元,但并莫得带来收入增长。

简言之,健康之路在市集拓展方面可谓事倍功半。跟着获客成本的进一步晋升,健康之路仍需要在优化流量回荡率和晋升客户付费意愿方面作念出更纯粹力。

令东谈主忻悦的是,健康之路所处的赛谈中国数字健康及保健市集正处在高速发展阶段。左证弗若斯特沙利文的贵府,中国数字健康及保健市集范围预测市集范围将由2023年的东谈主民币5823亿元增长至2027年的东谈主民币1.46万亿元, 2023年至2027年的忖度复合年增长率为25.8%。左证弗若斯特沙利文的贵府,预期该市集范围将于2030年进一步增至东谈主民币2.7万亿元。

招股书显现,中国数字健康医疗处事市集竞争热烈,但健康之路仍是走到头部位置。戒指本年7月末,注册个东谈主用户达到1.96亿东谈主、注册医师用户达到87.9万东谈主,并吞天下11731家病院。2024年上半年,平台180万次医疗征询、290万东谈主在线预约,同时健康医疗在处事付费个东谈主用户达640万名。因此,健康之路或将能享受行业快速发展带来的红利。

综上,体量庞杂的数字健康医疗处事市集日薄崦嵫,但亏蚀幅度扩大、欠债居高不下及拓展市集事倍功半均成为公司进攻消散的形势。若以上贫乏永劫辰无法缓解,健康之路惟恐也不“健康”。