更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。 摘自汇兴智造2023年年度阐发 经测算-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2024-08-19 05:27 点击次数:183

登录新浪财经APP 搜索【信披】稽查更多考评等第更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

开始:梧桐树下V

广东汇兴精工智造股份有限公司(汇兴智造,839258)陈诉北交所IPO,公司是一家主要从事工场内智能运输物流系统、系统模块及精密零部件的开发、坐蓐、销售的企业。其可为客户提供坐蓐性运输物流系统的全体有商量遐想、装备制造、施工安装、软件集成、售后爱戴、配件供应等一体化行状。

阐发期内,公司的主要财务数据如下:

2020-2023年1-6月,公司筹划行为产生的现款流量净额永诀为-123.95万元、-174.54万元、-6,499.22万元和-10,570.20万元,筹划行为现款流量净额为负。

2020-2023年1-6月,公司应收账款账面余额永诀4,936.82万元、7,314.41万元、17,170.67万元和23,118.11万元,应收账款账面余额较大。

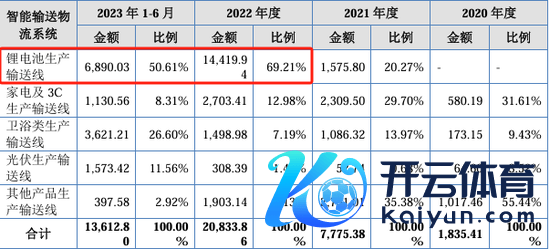

一、主营智能运输物流系统,主要应用于锂电板行业,商场占有率较低

汇兴智造居品包括智能运输物流系统、系统模块及精密零部件三大板块。其中,智能运输物流系统是公司收入的主要开始,近两年占主营业务收入的比重在55%以上。

现在,刊行东说念主的智能制造有关装备主要应用于锂电板行业。从智能运输物流系统的收入组成来看,近两年刊行东说念主在锂电板行业的销售占比均擢升50%。从客户组成来看,汇兴智造已将比亚迪、利元亨等有名企业发展为主要客户。

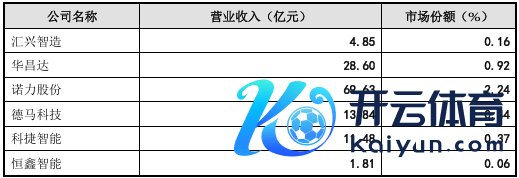

由于工业自动化行业极为正常,其商场难以十足圭臬化,行业也未出现把持风物,因此刊行东说念主的国内工业自动化商场占有率仅为0.16%。

根据首轮问询函败露,2023年我国工业自动化商场限度预测为3,115亿元,以此忖度公司与可比公司商场份额情况如下:

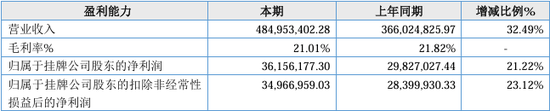

二、2023年扣非归母净利润不及3,500万元,四年筹划行为现款流量净额握续为负

根据招股书败露,2020-2023年,刊行东说念主营业收入永诀为1.23亿元、2.07亿元3.66亿元、4.85亿元,扣非归母净利润永诀为-986.08万元、86.36万元、2,839.99万元、3,496.70万元。

摘自汇兴智造2023年年度阐发

经测算,2021-2023年,汇兴智造营业收入的增速永诀为67.88%、76.74%、32.49%,净利润的增速永诀为161.88%、464.34%、21.22%。

根据肯求文献,阐发期内,公司筹划行为产生的现款流量净额永诀为-123.95万元、-174.54万元、-6,499.22万元和-9,957.27万元。

汇兴智造暗示:“筹划行为现款流量净额为负,主要原因是:一方面是因为分阶段收款模式变成的期末应收账款较多,且数字化应收账款债权把柄结算较多;另一方面是公司取得订单不国法,导致部分时间收款较同期下落;同期,公司居品基于定制化坐蓐特色需先行支付无数材料采购款,使得销售收款与采购付款时期错配且采购付款金额握续增长。”

现在,汇兴智造的主要大客户为比亚迪、利元亨。由于上述客户时常使用数字化债权把柄(一种革命融资器具,行使区块链时期将企业的应收账款改变为数字化的债权把柄,并在区块链上进行纪录和流转)进行付款,导致公司的应收账款大幅增长,从而进一步影响公司筹划行为产生的现款流量净额。

根据第二轮问询函泄漏,公司应收账款中,数字化应收账款债权把柄各期余额永诀为0万元、1,540.13万元、4,410.24万元和7,082.52万元,占各期应收账款余额的比例永诀为0.00%、21.06%、25.68%和30.64%。这其中迪链供应链单据占比达50%以上,各期余额永诀为0万元、1540.13万元、2730.74万元和6645.95万元。

三、再行回答首轮问询中漏答、未按要求回答的问题

肯求文献及首轮问询恢复存在数据不一致、未按要求回答等问题,主要包括:

①《招股讲明书》(陈诉稿)与首轮问询恢复提交的《招股讲明书》(更正版)败露的个东说念主卡程序时期不一致,根据《招股讲明书》(陈诉稿)“自2021年4月起公司不存在使用个东说念主卡体外收付款项的情形”,根据《招股讲明书》(更正版)“自2022年起公司不存在使用个东说念主卡体外收付款项的情形”。

②首轮问询恢复中,对于社保和住房公积金未足额交纳对筹划事迹的影响测算数在问题9和问题12中数据前后不一致。

③问题7未按要求恢复说贤惠能运输物流系统的初验和终验时期。

请刊行东说念主:集合前述问题,稳重梳理、查对前期肯求文献及首轮恢复文献存在的各样问题,并再行回答首轮问询中漏答、未按要求回答的问题,稳重恢复问接洽题,确保信息败露内容真确、准确,幸免作假、遗漏、疏浚。

知情人士表示,尽管将流媒体和电影工作室业务与电视业务分拆“在纸面上看起来很有吸引力,但这将带来非常艰巨的运营挑战”。其中包括体育版权交易,以及决定哪些内容将转移到电视和流媒体上。

从8月6日的市场表现看,在遭遇“黑色星期一”之后,周二迎来强势反弹。A股主要宽基ETF尾盘明显放量。

刊行东说念主针对上述问题补充恢复如下:

(1)《招股讲明书》(陈诉稿)与首轮问询恢复提交的《招股讲明书》(更正版)败露的个东说念主卡程序时期不一致

招股讲明书(陈诉稿)对于个东说念主卡程序时期的表述存在作假,“自2021年4月起公司不存在使用个东说念主卡体外收付款项的情形”,应为“自2022年起公司不存在使用个东说念主卡体外收付款项的情形”。

此外,首轮问询恢复中对于个东说念主卡程序时期的表述存在作假“自2021年4月至本问询恢复出具日未再发生过使用个东说念主卡收支的情形”,应为“自2022年起至本问询恢复出具日未再发生过使用个东说念主卡收支的情形”。

(2)首轮问询恢复中,对于社保和住房公积金未足额交纳对筹划事迹的影响测算数在问题9和问题12中数据前后不一致

在首轮问询函问题9的恢复中,2020-2023年,汇兴智造经测算未交纳社保和公积金总数为79.72万元、66.70万元、88.97万元、48.85万元。

图摘自首轮问接洽题9恢复

在首轮问询函问题12的恢复中,2020-2023年,汇兴智造经测算未交纳社保和公积金总数为72.81万元、76.78万元、99.51万元、48.35万元。

图摘自首轮问接洽题12恢复

在第二轮问询函中,汇兴智造暗示:“问题9对于社保和住房公积金未足额交纳对筹划事迹的影响测算服从与问题12存在互异的原因主要系问题9统计未交纳东说念主数时谈判了退休返聘等罕见情况。”

据于此,汇兴智造选拔了更为合理的测算方法,即通过按月度对未交纳东说念主员进行统计并根据未交纳东说念主员的实质工资再行测算社保和住房公积金未足额交纳对筹划事迹及财务商量的影响,具体测算过程及服从如下:

(3)问题7未按要求恢复说贤惠能运输物流系统的初验和终验时期

首轮问询恢复中,问题7中刊行东说念主仅列示了智能运输物流系统主要形式的实质终验时期,未对初验时期进行列示。

在第二轮问询函中,刊行东说念主就初验时期补充列示。其主要内容如下:

阐发期各期公司前十大智能运输物流系统形式情况如下:

2023年度

2022年度

2021年度

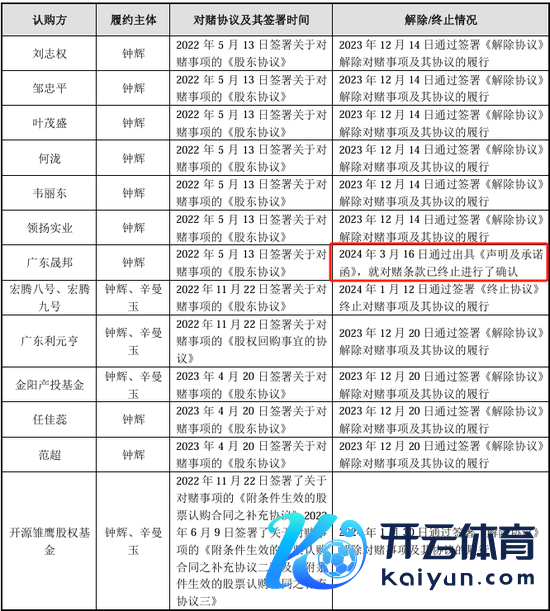

四、曾两次触发对赌公约,首轮问询后清除一起对赌公约

阐发期内,汇兴智造实控东说念主钟辉非常佳偶辛曼玉曾与刊行东说念主其他股东之间签署多份对赌公约。2024年3月,在距离刊行东说念主恢复首轮问询后的次月,钟辉、辛曼玉与利元亨等主体之间对赌公约一起驱逐清除。具体清除驱逐情况如下:

值得介意的是,在上述对赌事项中,汇兴智造曾因2022年、2023年公司事迹不欣慰对赌要求,勾通两次触发与开源雏鹰股权基金签署的《附条件奏凯的股票认购合同之补充公约》中的回购条件。具体情况如下:

1、第一次触发对赌事项(因2022年归母净利润不及3,000万触发对赌条件)

根据刊行东说念主年报审计机构广东司农管帐师事务所(罕见普通合股)出具的《广东汇兴精工智造股份有限公司前期管帐舛误更正专项讲明的审核阐发》(司农专字[2023]22006260155号),刊行东说念主2022年度包摄于母公司统共者净利润为2,982.70万元,该财务数据不欣慰对赌公约中商定的“2022年度经审计包摄于母公司统共者净利润不低于东说念主民币3,000万元”,触发控股股东、实质胁制东说念主非常佳偶与开源雏鹰股权基金签署的《附条件奏凯的股票认购合同之补充公约》中的回购条件。

2023年9月25日,开源雏鹰股权基金出具《豁免及阐述函》,作出弗成销毁的豁免决定,撤职了刊行东说念主实质胁制东说念主非常佳偶应允担的回购包袱。因此,该等对赌条件虽触发但并未实质履行。

2、第二次触发对赌事项(因2023年归母净利润不及4,600万元触发对赌条件)

根据刊行东说念主年审机构广东司农管帐师事务所(罕见普通合股)出具的《审计阐发》(司农审字[2024]22006260195号),2023年刊行东说念主包摄于母公司统共者净利润为3,615.62万元,该数据不欣慰对赌公约中商定的“标的公司2023年度经审计包摄于母公司统共者净利润不低于东说念主民币4,600万元”,触发控股股东、实质胁制东说念主非常佳偶与开源雏鹰股权基金签署的《附条件奏凯的股票认购合同之补充公约》中的回购条件。

鉴于刊行东说念主实质胁制东说念主非常佳偶与开源雏鹰股权基金签署《清除公约》的日历为2024年1月30日,该时期点刊行东说念主2023年财务数据尚未完成审计,开源雏鹰股权基金于2024年5月13日出具了《声明及承诺函》,其中阐述:“在对赌公约存续时间虽发生触发对赌事项情形,但本公司于2023年9月25日出具了《豁免及阐述函》作出弗成销毁的豁免,触发的对赌事项并未实质履行;对赌公约存续时间其他可能触发的条件也因《清除公约》的签署不再履行,本公司不会再因对赌公约存续时间的事项向钟辉、辛曼玉见解任何权益或拿起任何争议或纠纷;各方之间就《补充公约》的签署、履行和驱逐均不存在职何试验或潜在的争议和纠纷。”因此,该等对赌条件虽触发但并未实质履行。

五、2022年利元亨孝敬26.23%的收入,次年1月入股刊行东说念主

利元亨是大家第一梯队的锂电装备头部企业。两边自2018年起运转合并,阐发期内,汇兴智造向利元亨销售居品主要为锂电板坐蓐运输线,为定制化居品。

根据招股书败露,2020-2023年1-6月,公司营业收入中来自为元亨的金额永诀为4.03万元、176.26万元、9,600.47万元和3,152.88万元。

从数据上看,2022年利元亨加大对锂电板坐蓐运输线的购买,其孝敬收入由上年度的176.26万元升至9,600.47万元,增长幅度擢升5300%,占曩昔营收比为26.23%。

值得介意的是,利元亨成为公司大客户的次年,入股汇兴智造。根据首轮问询函泄漏,刊行东说念主于2018年通过商务先容与利元亨运转合并,合并干系竖立的基础是刊行东说念主大略欣慰其居品需求。2023年1月,利元亨四肢公司的定向刊行对象,以1700万元的价钱握有公司股票250万股,胁制2023年年末,利元亨对汇兴智造的握股比例为3.67%。本次入股原因主要为增强供应链的剖判性,同期更好地安闲两边合并基础。

此外,汇兴智造对比了利元亨入股前后的销售环节性条件、销售毛利率,其服从标明利元亨入股前后,公司与利元亨的环节交游条件保握一致;销售毛利率因能源锂电界限竞争款式加重有所下落。

利元亨入股前后,主要合同环节交游条件摘抄如下:

从全体毛利率来看,利元亨于2023年1月成为公司股东,2022年及2023年度,利元亨对公司的销售毛利率情况如下:

六、勾通两轮被追问是否存在跨期阐述收入的情形

除此除外,利元亨与刊行东说念主的两次交游还因跨期阐述收入被两轮问询。

1、因开采格外验收将利元亨一形式收入阐述时期推迟至2022年,两者败露的2022年采销数据存超两千万元的差额

在首轮问询中,北交所要求刊行东说念主集合2022年12月阐述收入的具体形式情况、向其他客户销售同类居品的收入阐述周期等,讲明与利元亨的有关合并是否存在跨期或者提前阐述收入的情形;讲明各期对利元亨的销售收入与上市公司年报败露的供应商采购金额是否一致。

据恢复,2021-2022,汇兴智造败露的向利元亨的销售金额,与利元亨败露的向汇兴智造的采购金额永诀进出-2462.89万元、2515.74万元。

对此,汇兴智造暗示,2022年两者采销数据不一致,主如果利元亨将2,470.16万元的青海连廊运输线2796形式中2,462.39万元四肢存货采购入库阐述在2021年度,但于2021年12月16日取得利元亨出具的格外开采验收公约(开采三大商量的优率在验收时无法考据,需再次终验。),因此该开采胁制权尚未挪动,不欣慰收入阐述条件。2022年6月,在上述格外身分摒除后,汇兴智造取得利元亨的最终验收单并据此阐述收入,导致实质验收时期与商定时期存在互异。

问题尚未兑现,在第二轮问询函中,北交所再次问及汇兴智造是否存在跨期阐述收入的情形。

2、阐发期内30个形式收入阐述时期跨年诊治,其中11个形式收入诊治至2022年,合同金额共计超四千万元

根据肯求文献及首轮问询恢复,2020-2023年1-6月,汇兴智造存在30个形式进行收入阐述时期跨年诊治,其中“青海连廊运输线”等11个形式收入诊治至2022年,共计波及合同金额4,243.98万元。

在第二轮审核问询函中,刊行东说念主并未就上述11个形式详备列示,仅恢复到:“刊行东说念主收入阐述时期跨年诊治的形式其诊治原因主要系将原先根据出库单阐述收入的形式诊治至根据验收文献日历阐述收入;验收经由蔓延主要系在形式扩充过程中客户根据实质情况诊治形式程度,按果真质需求诊治居品录用及验收时期。阐发期内,刊行东说念主严格遵照收入阐述战略进行收入阐述,严格按照合同商定和客户要求扩充形式,不存在东说念主为诊治验收时期、更始事迹的情形。”

七、其他存眷问题

1、社保公积金交纳合规性

根据肯求文献,阐发期各期,刊行东说念主存在部分未交纳社保、住房公积金的情形。请刊行东说念主:讲明未为部分职工交纳社保、住房公积金的原因,有关情形是否组成首要非法步履,是否存在被处罚的风险;请测算阐发期各期应缴未缴社保、住房公积金的具体金额以及对公司筹划财务数据的影响,是否导致刊行东说念主不恰当刊行上市条件。

2、部分租借地皮及厂房产权污点

根据肯求文献,(1)刊行东说念主现在主要坐蓐筹划地点使用的位于东莞市大岭山镇杨屋大兴路76号6,660平方米地皮承租自东莞市大岭山镇杨屋第六股份经济合并社,该地皮性质为集体用地,尚未取得地皮权证且未在当然资源局备案,权属上存在法律污点。(2)刊行东说念主在前述租借地皮上自建A栋建筑物、B栋建筑物及周围配套要道,共计5,871平方米,用途为办公室、安装车间、寝室及食堂,未取得有关权证,属于无证房产。(3)刊行东说念主实质胁制东说念主钟辉在前述刊行东说念主租借地皮上竖立C栋、D栋厂房,房屋面积共计4,690平方米,出租给刊行东说念主用作安装车间和机加工车间,租借期限自2023年8月15日至2024年8月14日,房钱为90万元/年。前述房屋未取得有关权证,属于无证房产,未办理租借备案登记。

请刊行东说念主:(1)详备讲明租借地皮及厂房产权污点的基本情况,租借及建造时期,尚未取得不动产权文凭的原因,鞭策产权文凭办理筹划及阐扬,是否存在无法取得风险,是否存在违纪用地、未批先建等情形,是否存在被捣毁风险,是否存在被选拔行政处罚的风险,是否存在纠纷或潜在纠纷,是否组成首要非法违纪。(2)集合前述房屋建筑物的具体用途、是否为主要坐蓐筹划地点,以及被处罚、被捣毁风险,讲明对刊行东说念主筹划地点剖判性、握续筹划才能是否组成首要不利影响,有关整改莽撞步调及赔偿步调是否切实可行。(3)讲明上述租借地皮房钱及支付主体,实质胁制东说念主在刊行东说念主租借地皮上竖立厂房并出租给刊行东说念主使用的原因及贸易合感性,有关竖立资金开始,是否组成占用刊行东说念主资金或资源的情形。

请保荐机构、刊行东说念主讼师、陈诉管帐师进行核查,讲明核查过程,并发标明确意见。

3、公司措置程序性及财务内控灵验性

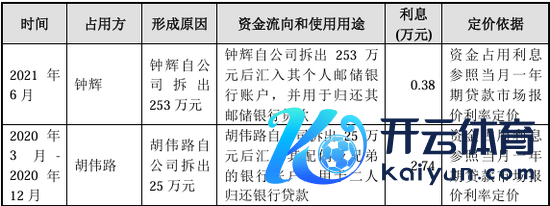

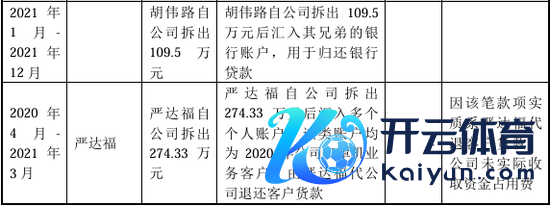

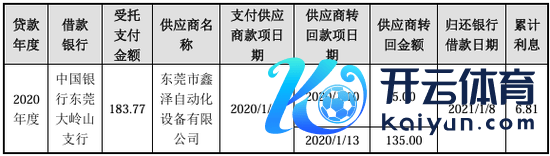

根据肯求文献,(1)阐发期内,刊行东说念主存在关联方占用资金的情形。2020年3月至2021年7月,公司董事胡伟路从公司拆借资金共计134.50万元;2020年4月,公司职工严达福从公司拆借资金共计274.33万元;2021年6月,公司实质胁制东说念主钟辉从公司拆借资金共计253.00万元。(2)阐发期内,公司通过东莞市鑫泽自动化开采有限公司进行转贷,自2020年2月以来未再新增转贷步履。(3)阐发期内,刊行东说念主存在个东说念主卡,通过钟辉、钟建辉、邓高全、黄艳、严达福体外收付款的情形。

(1)资金占用

2020年至2021年时间,公司关联方钟辉、胡伟路及严达福存在自公司拆出资金的情形,其中钟辉、胡伟路拆出资金的情形组成对公司的资金占用,具体情况如下:

(2)转贷

2020年,刊行东说念主存在转贷情形,转贷具体发生金额、频率、算帐时期等情况具体如下:

(3)个东说念主卡

阐发期内,公司通过个东说念主卡进行款项收支的具体情况如下表:

阐发期内,公司使用个东说念主卡的原因及具体情况如下:

①代付代扣代缴税金

2021年,黄艳代公司向税务局支付钟辉厂房房钱收入的个税代扣代缴款项,后以报销的神色从公司取得该笔代垫款项。

②代得益款

2021年,公司就2018年为青岛聚众力工业装备有限公司提供的坐蓐运输线居品而产生应收债权89.93万元向青岛市即墨区东说念主民法院肯求联合,经法院联合,对方支付80.79万元至钟辉个东说念主卡并由其转付至公司。

新浪声明:此音尘系转载悔改浪合并媒体,新浪网登载此文出于传递更多信息之方针,并不料味着赞同其不雅点或证实其描述。著述内容仅供参考,不组成投资提出。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:杨红卜 更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。