更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。功绩奴隶PC阛阓升沉 春秋电子成立于2011年-九游会J9·(china)官方网站-真人游戏第一品牌

发布日期:2024-06-20 06:14 点击次数:118

开端: 市值风浪

作家 | 塔山

汽车电子结构件业务尚处于发展初期。

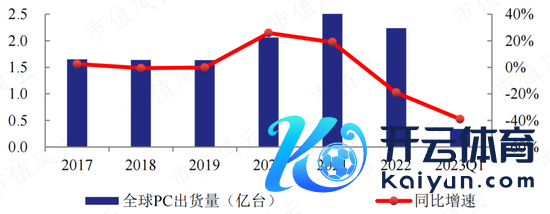

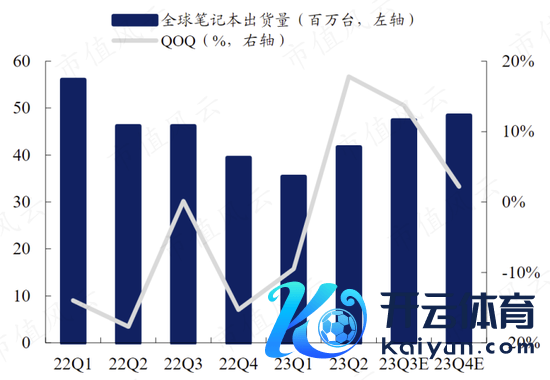

据TechInsights发布的数据,2024年一季度,全球札记本电脑出货量同比增长7%,达4610万台,PC阛阓已贯串二个季度朝积极的场地发展。

其中,联思以1080万台的出货量领跑全球札记本电脑阛阓,同比增长12%。惠普和戴尔辞别跌至第二和第三的位置。

(开端:TechInsights)

本期风浪君要先容的春秋电子(603890.SH,下称公司),联思集团偏激下属公司(联思)遥远为第一大客户。

联思为第一大客户,功绩奴隶PC阛阓升沉

春秋电子成立于2011年,于2017年上市。

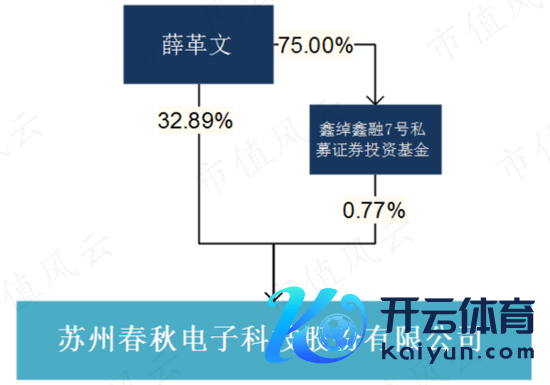

公司控股股东及实控东谈主为薛革文,规章2023年末,实控东谈主径直及迤逦抓有上市公司33.47%的股份。

(开端:2023年报)

01 主营PC结构件,联思为第一大客户

公司主营业务为挥霍电子家具结构件模组及关联精密模具的研发、筹划、出产和销售。

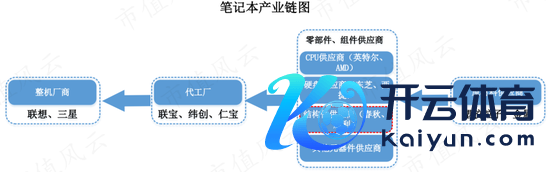

结构件模组家具包含塑胶结构件、金属结构件等,现在主要应用于札记本电脑行业,客户包括联思、三星电子、惠普、戴尔等头部笔电品牌商偏激代工场。

精密模具分为配套模具及商用模具,配套模具用于出产精密结构件模组;商用模具主要供货给三星家电、LG、博西华、夏普等家电类整机厂商。

(开端:公司公告)

在挥霍电子家具结构件及精密模具两伟业务外,2022年公司通过收购东莞英脉切入了通信电子鸿沟,并拓展了汽车电子板块业务,该业务后文再作分析。

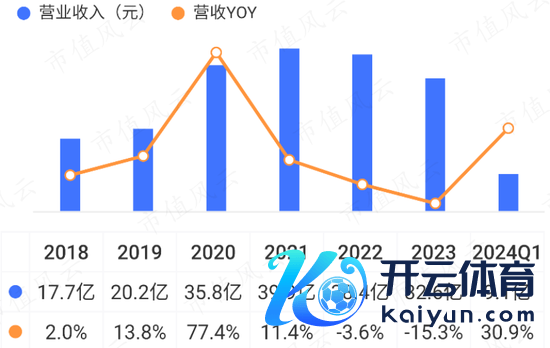

2023年,公司营收为32.6亿元,历史上PC及智能末端结构件收入占比均在80%以上。

通信电子业务收入占比较低,现在不到10%;汽车零部件业务还处于发展早期。现阶段公司的功绩仍取决于卑劣PC阛阓。

公司外售比重较高,2023年外售占比达76%。外售收入主要来自向国内保税区企业的销售收入,径直销往国外的比重较低。

(开端:市值风浪APP)

遥远以来,卑劣PC阛阓均保抓较高的辘集度,因此精密结构件企业大多采用以“事迹大客户”为中枢的盈利步地。

(开端:公司公告)

公司对子思及三星的销售较为辘集,其中联思基本孝敬50%以上的营收。2020年前后,公司入手为惠普、戴尔供货。

(开端:公司公告)

2022年公司对子宝集团销售占比达60%,其为联思集团下属公司。

(开端:2022年报)

02 PC出货量回暖,一季度营收同比增长31%

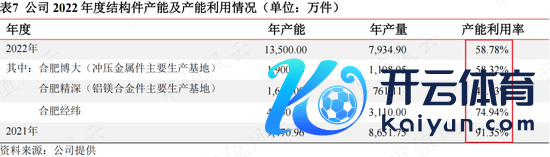

上市以来,公司抓续进行产能扩展,IPO、可转债、定增募投名目大多为金属结构件扩产名目,产能在抓续开释。

2020年,疫情发酵甚至使线上教师快速发展,加快挥霍电子家具阛阓回温,全球PC全年出货量出现显贵增长。

2022年下半年以来,阛阓需求入手放缓,2022年全球札记本电脑出货量同比下跌19%。

(开端:公司公告)

与此同期,部分外资笔电品牌入手将产能滚动至东南亚等地,2022年公司订单显贵下跌,销量同比下跌18%,产能诓骗率也出现大幅下滑。

(开端:公司公告)

2023年下半年,PC行业有所回暖,受AI大模子影响,AIPC成为新卖点,此外Windows12将于2024年推出,在这些身分影响下,后续需求或将有所提振。

开篇提到,2024年一季度,全球笔电出货量出现了收复性增长,公司营收也相应增长。

(开端:东吴证券研报)

受上述身分影响,2022和2023年,公司营收抓续下滑,2024年一季度,营收同比增长31%。

(开端:市值风浪APP)

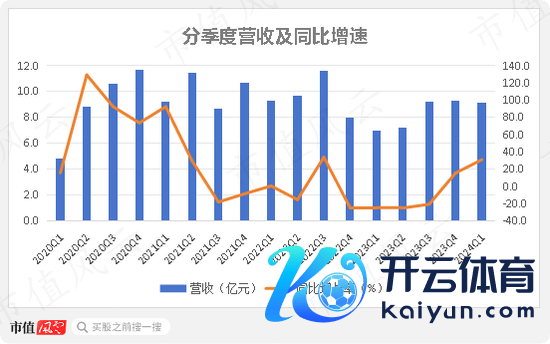

分季度来看,2023年第四季度营收同比增速入手转正,2024年一季度络续增长态势。

(制图:市值风浪APP)

上游苦命打工东谈主,盈利智商抓续下滑

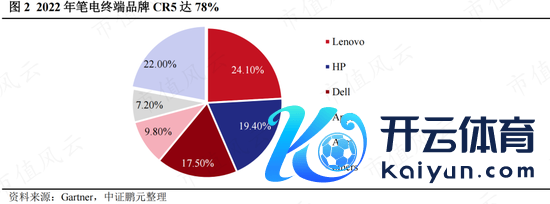

从产业链看,公司卑劣竞争姿色较好,2022年笔电末端品牌CR5达78%。

依托较高的阛阓份额,头部笔电品牌商握住强化对上游的掌控和整合,以笔电代工场为例,2021年CR5约83%。

(开端:公司公告)

在现在的笔电价值链体系下,结构件厂商对卑劣的谈话权较弱,客户还会要求同类家具供应商在家具质命周期内每年徐徐降价3%~5%。

另外,为了闲暇大客户的质地要求,公司塑胶粒子、电子件等中枢原材料需从客户采购体系中遴荐供应商,对该部分供应商的议价智商也较弱。

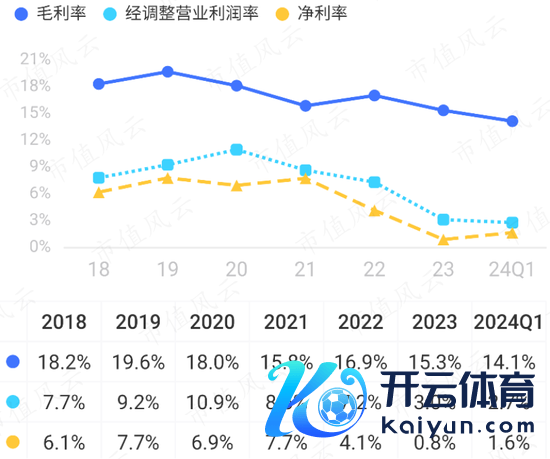

在上述配景下,公司毛利率总体不高且举座呈下滑趋势。2024年一季度,毛利率为14.1%,净利率为1.6%。

(开端:市值风浪APP)

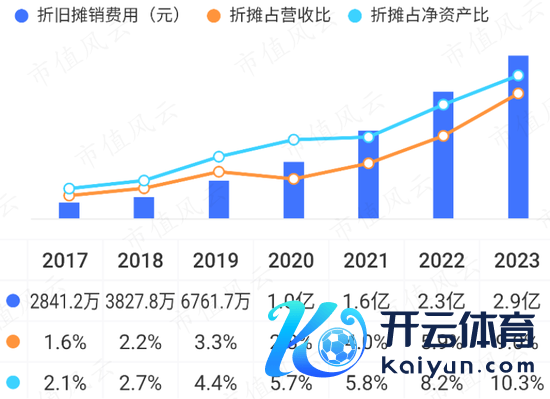

另外连年来公司产能诓骗率下滑昭着,新投产子公司的折旧摊销限度较大,对盈利智商也组成负面影响。

(开端:市值风浪APP)

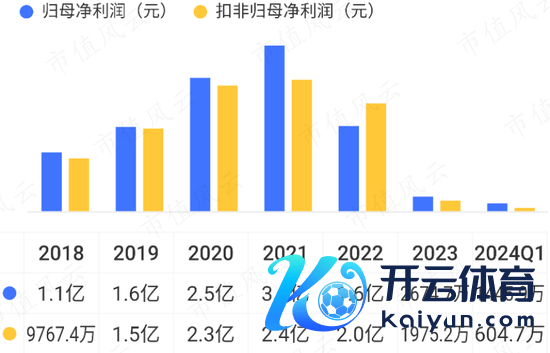

公司外售比重较大,2022年因汇率波动管控不力,外汇期权投资损失达到0.7亿元。此外库存积压也产生了一定的存货跌价损失。

2022年2023年,扣非归母净利润抓续下滑,2024年一季度情况有所改善,扣非归母净利润同比增长121%。

(开端:市值风浪APP)

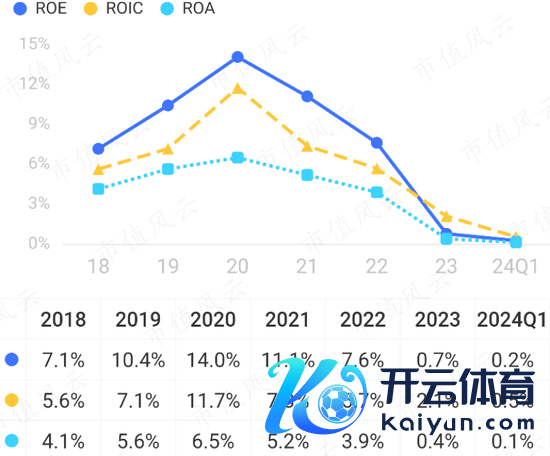

近几年ROE下滑较大,2023年仅为0.7%。

(开端:市值风浪APP)

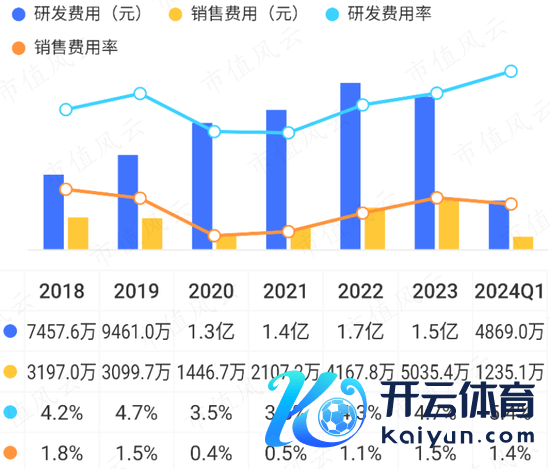

尽管收入有下跌,公司研发插足总体仍保抓增长,研发用度率在4%附近。

(开端:市值风浪APP)

结构件模组行业企业可分为内资和台资两大类:台企包括可成科技(2474.TW)、巨腾国际(3336.HK)等;内资企业包括春秋电子、英力股份(300956.SZ)和告捷精密(002426.SZ)等。2022年公司市占率约为8.7%。

此前在行业低谷期,部分结构件厂商意象多元化发展。以告捷精密为例,其早期投资3D盖板玻璃业务已产生较大限度赔本,2022年其又布局复合铜箔赛谈,筹谋情景举座欠安。(下载市值风浪APP,搜索告捷精密)

(开端:公司公告)

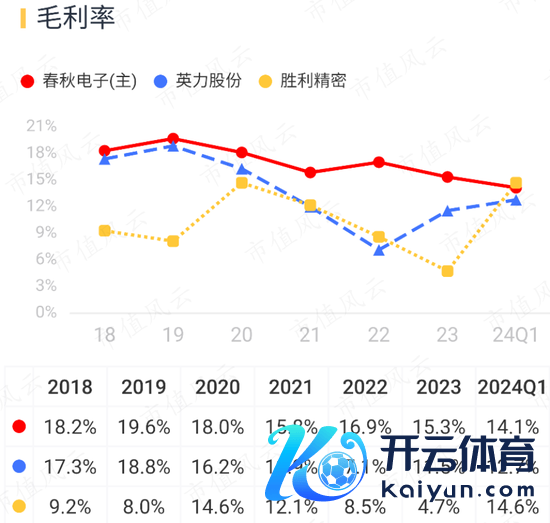

比较于同业,公司总体上还算专注主业,毛利率也高于告捷精密、英力股份。

(开端:市值风浪APP)

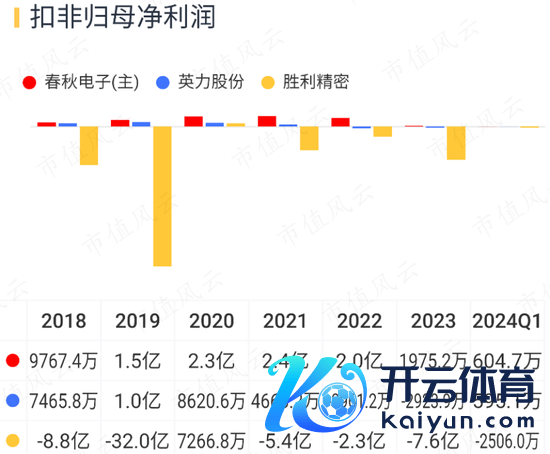

从扣非归母净利润来看,同业近两年均出现赔本,公司拼集看护盈利。

(开端:市值风浪APP)

此前,全球札记本电脑产能抓续向国内滚动,我国也成为了全球迫切的笔电制造基地,但连年来跟着中好意思交易摩擦加重,戴尔和惠普等异邦笔电品牌入手将部分产能移往东南亚国度。

以戴尔两大主力代工场仁宝和纬创为例,仁宝在2022年底文书在越南设厂,而纬创也在扩大在中国台湾、越南两地的札记本出产线,预测到2025年产能意象占比将提高至40%。

为协作主要客户产能滚动权谋,公司于2020年、英力股份于2022年均公告在越南投资缔造新出产基地,以闲暇境外客户的订单需求,但刻下国外筹谋限度仍较小。

夙昔跟着笔电产能滚动握住鼓舞,国内笔电结构件产能或将靠近消化风险,阛阓竞争也将进一步加重。

布局汽车零部件业务,尚处于发展初期

再说回公司的汽车零部件业务。

2022年,公司依托本身在镁铝合金材料应用方面的累积,通过半固态射出成型技巧,以车载屏幕为切入点抨击新动力汽车零部件鸿沟。

(开端:公司公告)

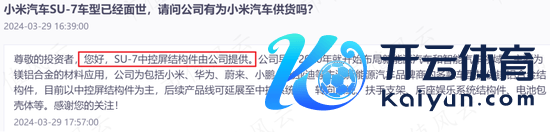

值得一提的是,小米汽车SU-7车型中控屏结构件恰是由公司提供。

(开端:公司公告)

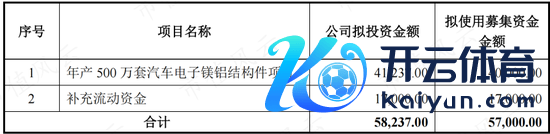

公司于2023年完成了可转债刊行,募资5.7亿元扣非刊行用度后用于“年产500万套汽车电子镁铝结构件名目”及补流,名目设立期为三年。

本次可转债向原股东优先配售数目占刊行总量的76%,其中实控东谈主抓有比例为33.56%。可转债运行转股价钱为10.4元/股。

(开端:公司公告)

该名目预测2024年6月达到预定使用状态。

(开端:公司公告)

现在,汽车电子鸿沟的业务已进入量产化阶段,公司以二级供应商身份向部分客户供货。卑劣家具涵盖小米、蔚来、小鹏、比亚迪、良马、稳重、人人等新动力车型。不外该业务总体上还处于发展初期。

(开端:2023年报)

解放现款流长年为负,存在逾额分成问题

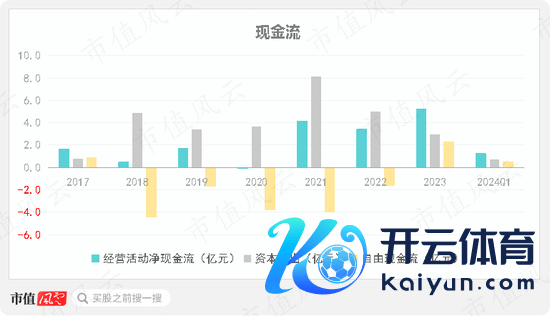

2017年以来,公司筹谋算作净现款流均为正,受成本支拨金额较高影响,遍及年份解放现款流为负,2023年入手转正。

2017-2023年,公司靠筹谋算作共赚得现款16.6亿元,归母净利润意象11.6亿元。同期成本支拨意象28.8亿元,扣除成本支拨后,解放现款流累计为-12.2亿元。

(制图:市值风浪APP)

公司赚到的钱大部分形成了固定钞票,现阶段筹谋杠杆较高。

(开端:市值风浪APP)

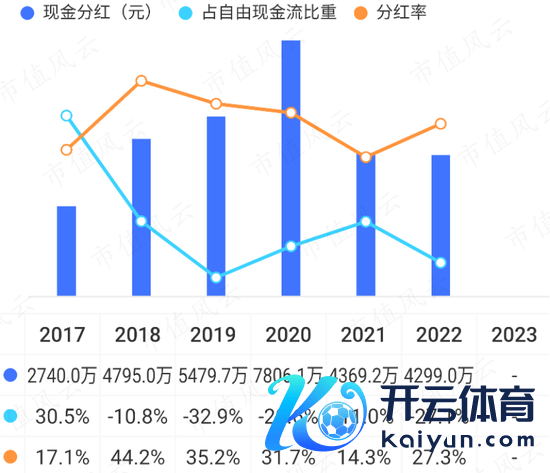

尽管解放现款流为负,但公司仍坚抓每年分成。上市于今,公司股权融资累计13.4亿元,可转债融资累计8.1亿元,而现款分成累计仅为3亿元,平平分成率26%。受功绩大幅下滑影响,2023年公司拟不派发现款红利。

2016年末,公司未分拨利润为1.5亿元。再联接解放现款流情况看,公司存在逾额分成问题。

(开端:市值风浪APP)

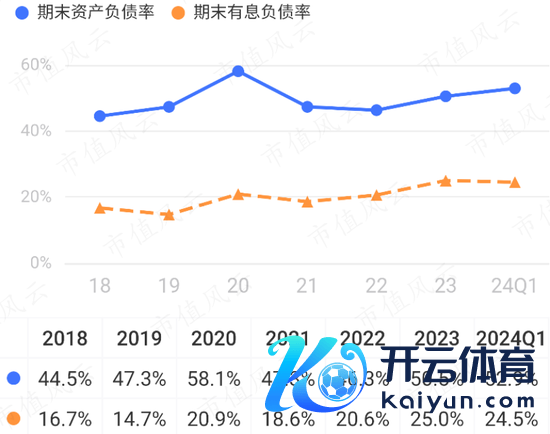

公司钞票欠债率较高,负借主要为筹谋性欠债,现在有息欠债率达25%,带息负借主要为短期借款、应答债券和一年内到期的非流动欠债。

规章2024年一季度末,带息欠债意象14.6亿元,账上货币资金及往复性金融钞票意象为10.7亿元,资金并不饱和,但利息肃清尚有保险。

(开端:市值风浪APP)

公司及时吾股名次相对靠后,现在排在4000名开外。

(开端:市值风浪APP)

股市回暖,抄底炒股先开户!智能定投、要求单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 更是亚洲最大的在线娱乐公司之一,aj九游会官网拥有欧洲马耳他(MGA)和菲律宾政府竞猜委员会(PAGCOR)颁发的合法执照。